El ecosistema que sostiene el e-commerce en LATAM

Latinoamérica, motor del e-commerce global

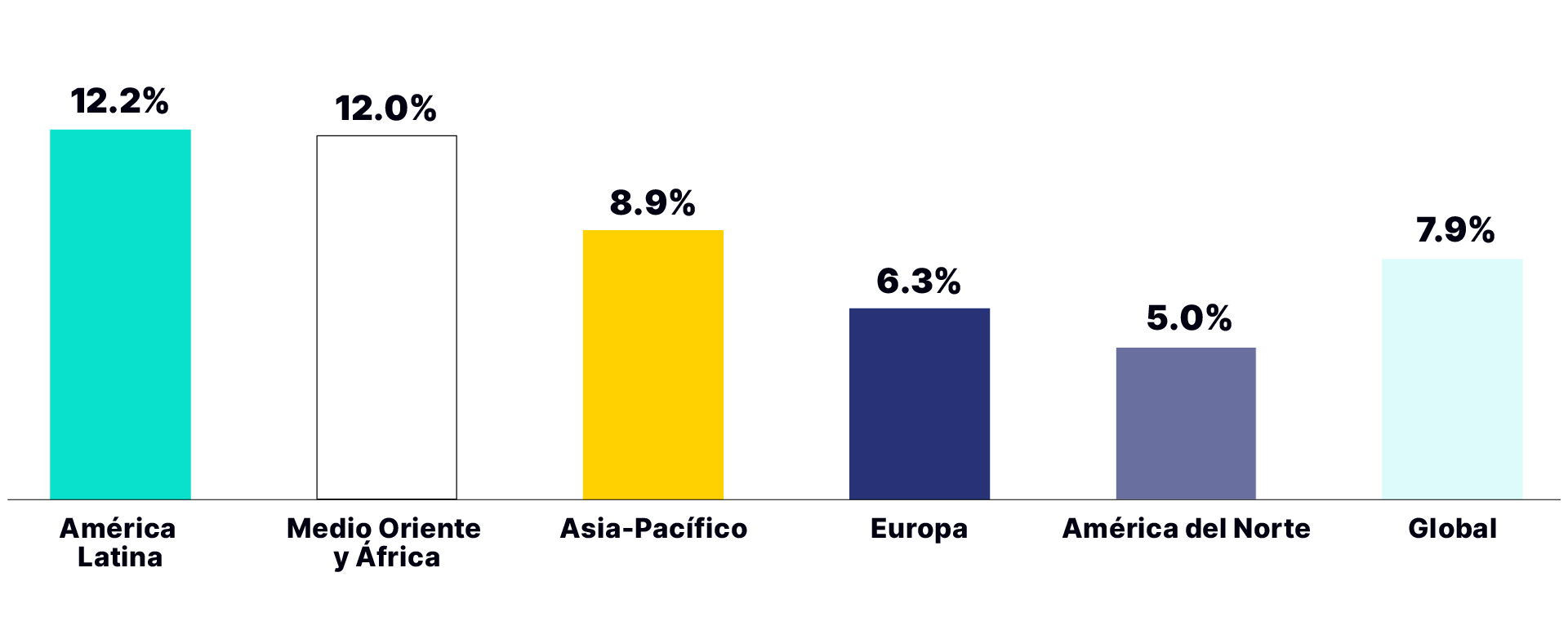

América Latina lidera el comercio electrónico a nivel mundial, con un crecimiento 1.5 veces superior al promedio global. Se proyecta que las ventas superen los $215 mil millones USD en 2026. Este impulso proviene de unos pocos mercados de gran escala, como México y Brasil, donde la adopción se ha acelerado con fuerza: en México, la penetración del comercio electrónico se cuadruplicó entre 2018 y 2024 y, por primera vez, superará a la de Estados Unidos en 2026.

"El verdadero motor del e-commerce no es solo el crecimiento de transacciones, sino la solidez y evolución del ecosistema que las hace posibles."

David Geisen, Country Manager, Mercado Libre México

El consumidor es móvil, imediato, e exigente

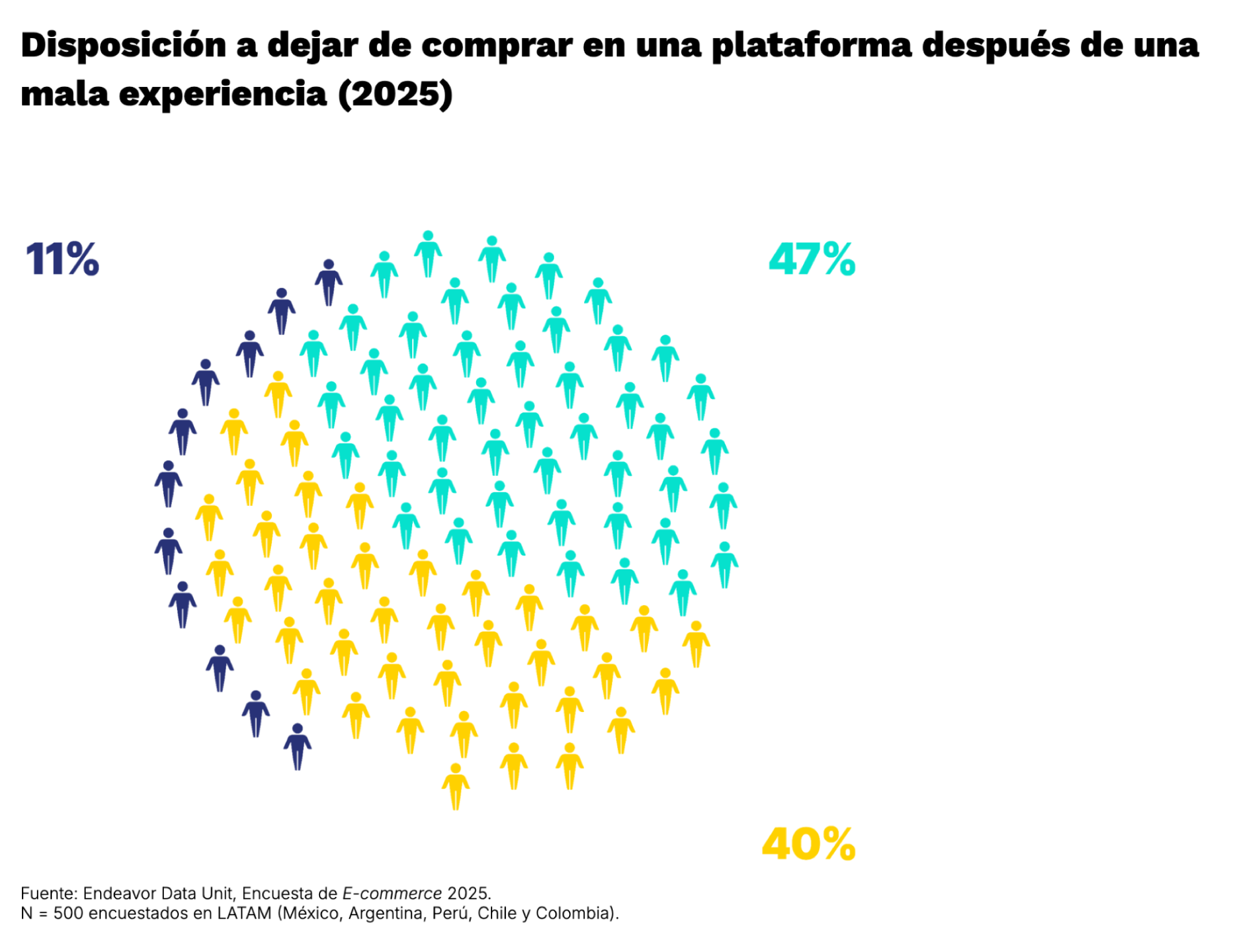

A medida que la industria evoluciona con rapidez, también lo hace el consumidor digital latinoamericano: es más exigente, menos tolerante y espera experiencias fluidas y móviles por diseño: hoy, 84% de las compras en línea se realizan desde smartphones. Cuando esas expectativas no se cumplen, la lealtad se vuelve frágil: la mitad de los usuarios abandonaría una plataforma tras una sola mala experiencia, reflejo tanto de expectativas más altas como de un marcado pragmatismo económico.

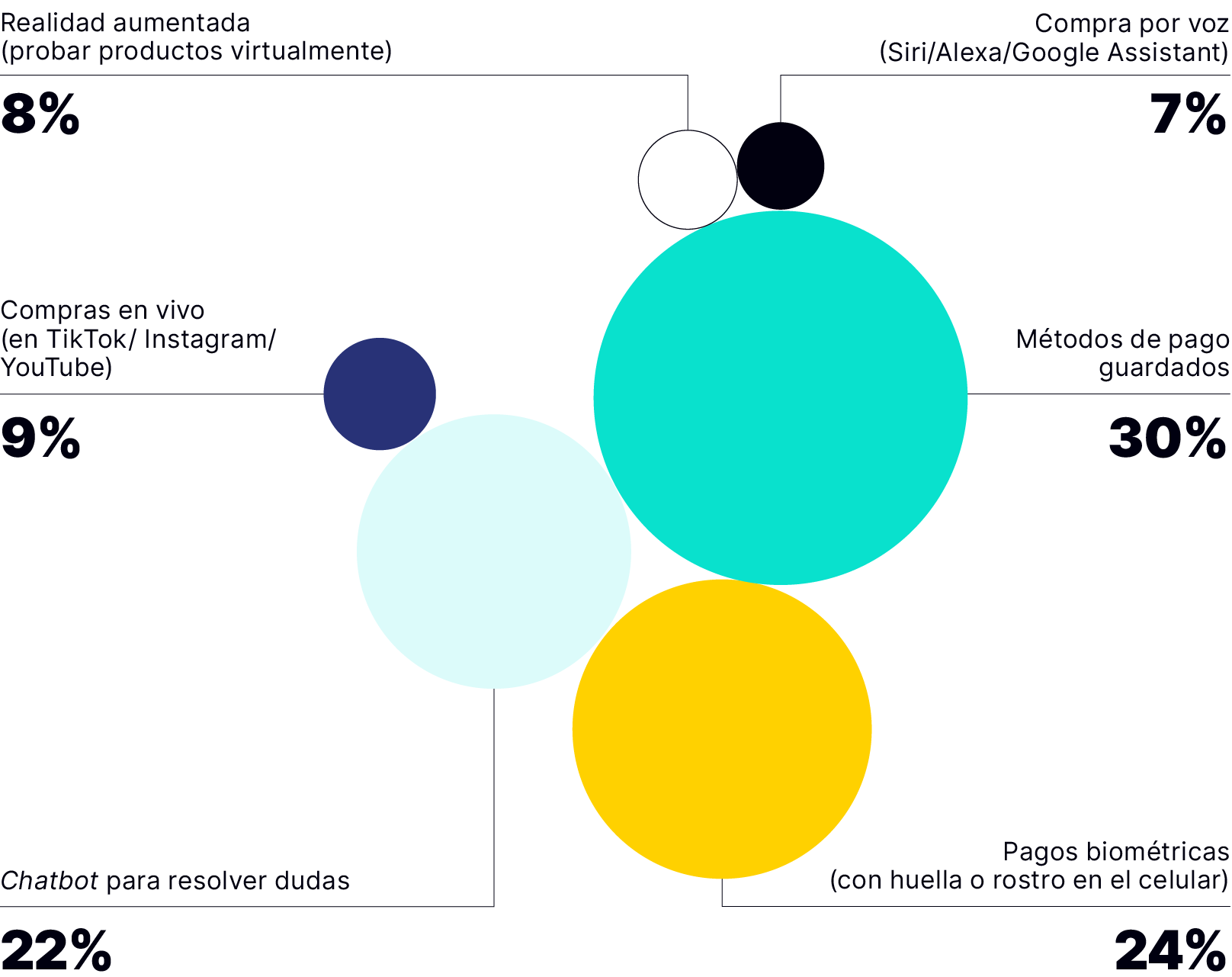

Logística frágil y pagos con fricción

La logística y los pagos siguen siendo los eslabones con mayor fricción de la experiencia del comercio electrónico. Los retrasos en las entregas son la frustración más común, ya que afectan al 56% de los usuarios, seguidos de los problemas con las devoluciones (32%), que socavan la confianza posventa. En el aspecto financiero, el 36% de los consumidores señala problemas relacionados con los pagos, como la falta de confianza en las plataformas (21%) y las opciones de pago limitadas (15%), que dificultan la fluidez de las transacciones. En conjunto, estas deficiencias ponen de relieve la necesidad persistente de contar con una logística fiable y ecosistemas de pago inclusivos para satisfacer las expectativas de unos consumidores digitales cada vez más exigentes.

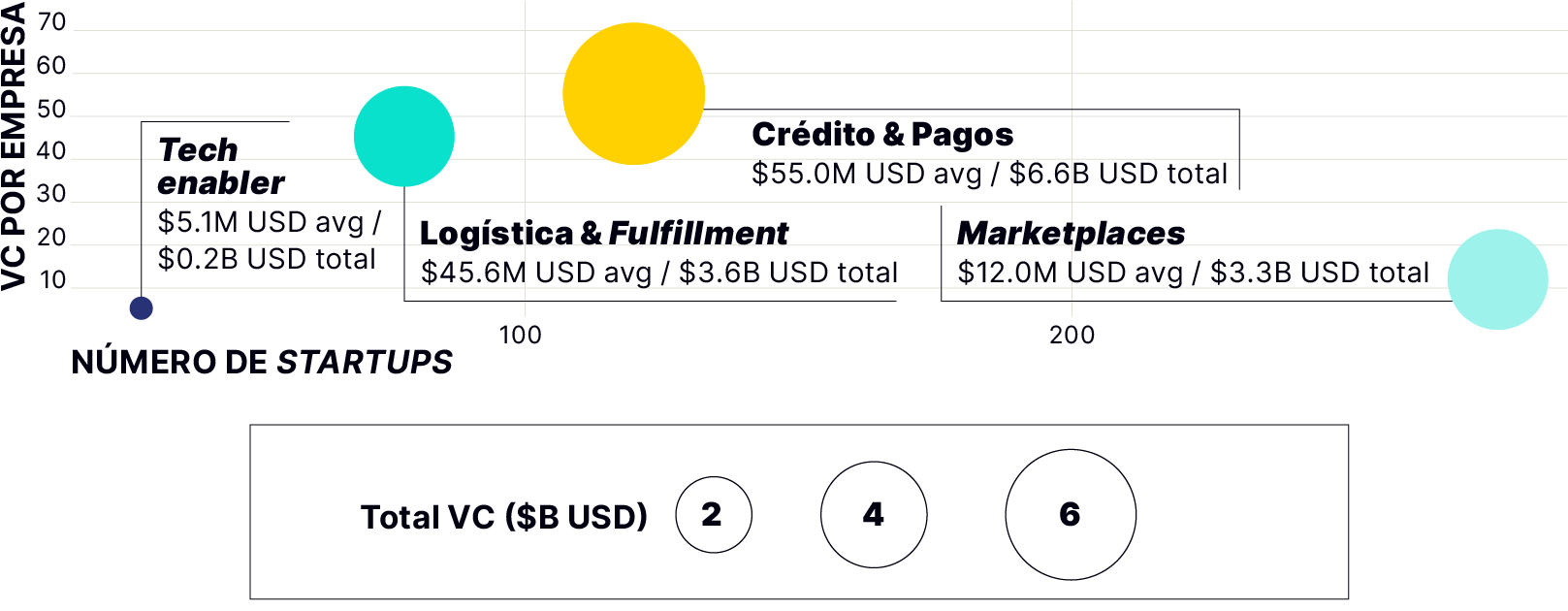

Los marketplaces son la punta del iceberg

El auge del comercio electrónico se sostiene en verticales estratégicas que habilitan la creación de valor end to end. Crédito y Pagos lidera la inversión de capital de riesgo, con $6,600 millones USD distribuidos entre 120 startups en LATAM, lo que representa una inversión de capital promedio de $55 millones USD por empresa. Le sigue Logística y Cumplimiento, con $3,600 millones USD invertidos en 78 empresas, y un promedio de $46 millones USD por compañía. Ambas capas surgen como esenciales para resolver los cuellos de botella regionales. Los marketplaces, con $3,300 millones USD repartidos entre casi 300 startups ($12 millones USD en promedio), muestran una entorno más fragmentado.

El valor ya no reside únicamente en los marketplaces en sí, sino en construir ecosistemas integrados que crean y capturan valor a lo largo de todo el recorrido del cliente. Un ejemplo de esta transición estructural es Mercado Libre, que genera casi la mitad de sus ingresos a partir de su servicio Fintech, Mercado Pago, demostrando que el crecimiento sostenible del comercio electrónico depende de ecosistemas integrados capaces de capturar valor transversalmente.