Venture Capital y Growth Equity en Latinoamérica: ¿Cómo fue la evolución en 2022 y hacia dónde va?

Como todos sabemos, la pandemia del Covid-19 nos dejó considerables afectaciones económicas en los últimos años, dentro de las que destacan una parálisis inicial en la economía global, un periodo de alzas aceleradas en la inflación y las tasas de interés, así como una fuerte disrupción inicial y posterior reajuste en las cadenas de suministro globales. Sin embargo, también nos dejó aspectos positivos: aceleró de manera relevante la digitalización en general de las empresas en prácticamente todos los sectores y regiones,1 cambiando la forma en que éstas hacen negocios e interactúan con sus consumidores. Como se describió el año pasado en la primera edición del estudio “Ecosistema de Venture Capital y Growth Equity en Latinoamérica”, este fenómeno de digitalización y de formación de nuevas empresas cuyo negocio se basa en tecnología culminó en 2021 con un año récord de inversión de Venture Capital y Growth Equity en Latinoamérica: ~US $15.3 billones a través de 582 inversiones.

El estudio que ahora se presenta, actualiza y expande los resultados encontrados en su predecesor, ahondando en las características de las inversiones realizadas y en las principales tendencias que se identificaron en el ecosistema en 2022.

Comenzando por la actualización, para 2022, incluso cuando diversos fenómenos mundiales afectaron de forma relevante a la economía global (la invasión de Rusia a Ucrania, el aumento en la inflación y las tasas de interés, entre otros), el número de inversiones en la región aumentó a 784 (un nuevo récord), mientras que el monto invertido fue de ~US $8.1 billones, el segundo mejor año en la historia (y 84.1% superior al tercer mejor).2 Este capital invertido en la región representó 0.19% del PIB, porcentaje que cuando se compara con el de los Estados Unidos (0.97%) e Israel (1.93%), evidencia que la oportunidad para invertir en Latinoamérica sigue representando un crecimiento potencial de entre 5 y 10 veces.3

En cuanto a las características de las inversiones, en 2022 reinó entre los emprendedores una percepción generalizada de un capital más caro y escaso, mientras que los inversionistas cambiaron a un enfoque que privilegia la rentabilidad y los unit economics de las empresas por encima del crecimiento acelerado de sus ventas. Esto se tradujo en una inversión promedio y mediana ~55% y ~40% menores que en 2021, respectivamente. Lo anterior es resultado principalmente de tres factores: (i) un menor número de “mega rondas” (de al menos US $50 millones), con 33 en 2022 y 71 en 2021, (ii) un monto total invertido en Late-Stage 88% menor, con un número de inversiones 76% inferior, y una inversión mediana 57% menor, y (iii) un mayor número de inversiones en Early-Stage con un incremento de 49% de 2021 a 2022 (con lo que representaron el 92% del número total de inversiones en el año), y un incremento del 9% en el monto total invertido. Cabe destacar que, dentro de Early-Stage, la inversión total dedicada a rondas Seed se incrementó 62% en el año, mientras que el número de inversiones se duplicó.4

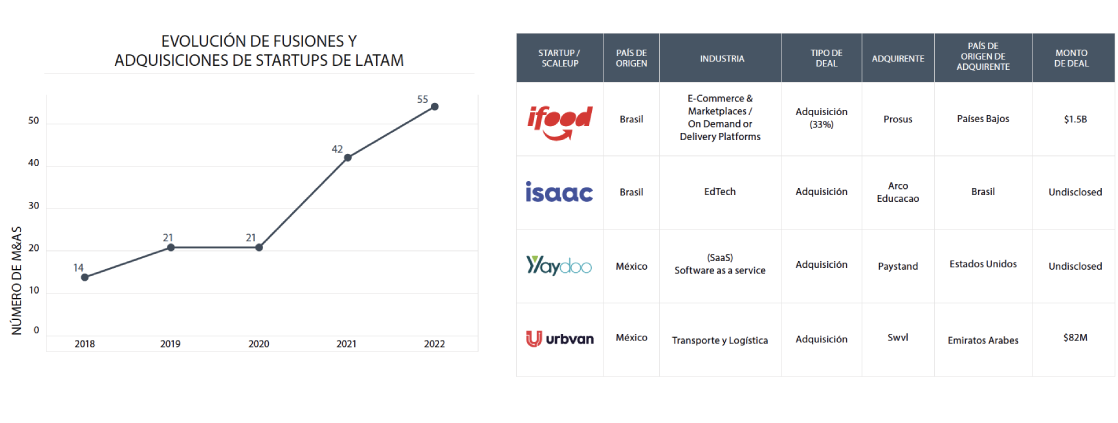

Respecto a las principales tendencias del año en el ecosistema, sobresale un sólido levantamiento de Venture Debt y líneas de crédito, mismo que alcanzó un máximo histórico en Latinoamérica de US $3.0 billones, un incremento de 94% con respecto al 2021.5 A destacar también que el número de transacciones de M&A ligadas a startups latinoamericanas alcanzó su máximo histórico con 55, cifra que además se compara positivamente con las 42 transacciones de 2021 y que evidencia la evolución y madurez relativa del ecosistema de Venture Capital y Growth Equity de la región. Finalmente, solamente el 1% de las empresas que recibieron capital fueron fundadas por mujeres (porcentaje menor que en 2021), mientras que solo el 20% fueron cofundadas por una mujer (equipos mixtos, porcentaje menor al 29% alcanzado en 2021).

Como punto final a destacar, la desfavorable situación económica en 2022 generó un fuerte ajuste a la baja en las valuaciones observadas en años recientes, generando pérdidas considerables para numerosos fondos en Latinoamérica. Como consecuencia, diversos fondos internacionales han reducido sus operaciones en la región para enfocarse en sus mercados core, reduciendo el capital disponible a invertir en nuestro ecosistema latinoamericano en el mediano plazo. Aunado a esto, de acuerdo con un estudio publicado por la Amexcap, para 2022 tan solo el 37% de los fondos activos se encontraban en etapa de inversión y por tanto tenían la capacidad de colocar capital.6 Sin duda alguna, esta situación presenta un gran reto para el ecosistema en los siguientes años, así como una gran oportunidad para aquellos fondos de la región que tengan recursos para invertir en el corto y mediano plazo.

Estos fondos bien capitalizados tendrán la oportunidad de llevar a cabo inversiones a valuaciones más en línea con niveles históricos y en empresas que ya han sido capaces de demostrar que su propuesta de valor y modelo de negocios son altamente resilientes, incluso durante momentos tan complejos como en los que vivimos.

Nuevamente ha sido un gusto trabajar con Endeavor en este estudio, esperamos que sea de igual o mayor utilidad para el lector que la versión anterior. Seguimos estando convencidos de que los emprendedores que experimentan tiempos tan complejos como los actuales y logran que sus empresas sigan adelante, saldrán fortalecidos y podrán aprovechar de una mejor manera el panorama de crecimiento y desarrollo de mediano y largo plazo que tenemos frente a nosotros en el ecosistema latinoamericano.

Sobre Alfredo Castellanos

Alfredo Castellanos es el Socio Director en Glisco Partners, con más de 20 años de experiencia en Growth Equity en México y Latinoamérica. En 2003 se unió a Protego y formó parte del negocio de capital privado desde el lanzamiento del Fondo I. En 2015, lideró la compra de Evercore Mexico Capital Partners por parte de la gerencia, lo que permitió la creación de Glisco Partners.

Previamente, Alfredo fundó Actimart, una empresa B2B digital enfocada en el mercado latinoamericano. Tiene experiencia en PE (Banc of America Equity Partners), M&A (BT Wolfensohn) y consultoría de gestión (McKinsey). Alfredo también ha sido miembro de la junta directiva de LAVCA y AMEXCAP.

Alfredo tiene un M.B.A de Harvard Business School y un B.A en Economía del ITAM.

Descarga el estudio “Ecosistema de Venture Capital & Growth en Latinoamérica” aquí

Fuentes

1Fuente: McKinsey, estudio basado en entrevistas a 899 ejecutivos y senior managers. Según el estudio, tan sólo en el primer año se aceleró la digitalización de la cadena de suministro y de operaciones internas en un equivalente a 3 o 4 años, mientras que la proporción de productos digitales de las empresas evolucionó en lo equivalente a 7 años.

2Fuente: Endeavor Intelligence, 2023. Billones “americanos”, miles de millones.

3Fuente: Endeavor Intelligence, 2023.

4Fuente: Endeavor Intelligence, 2023.

5Fuente: Endeavor Intelligence, 2023. Billones “americanos”, miles de millones.

6Fuente: Amexcap, “VC Overview 2022”.