El papel de los neobancos en materia de inclusión financiera

En México aún nos encontramos rezagados en materia de inclusión financiera comparados con países como Chile, Brasil y Argentina. Entendiendo la inclusión financiera como el acceso y utilización de servicios financieros por parte de la población bajo una regulación apropiada.

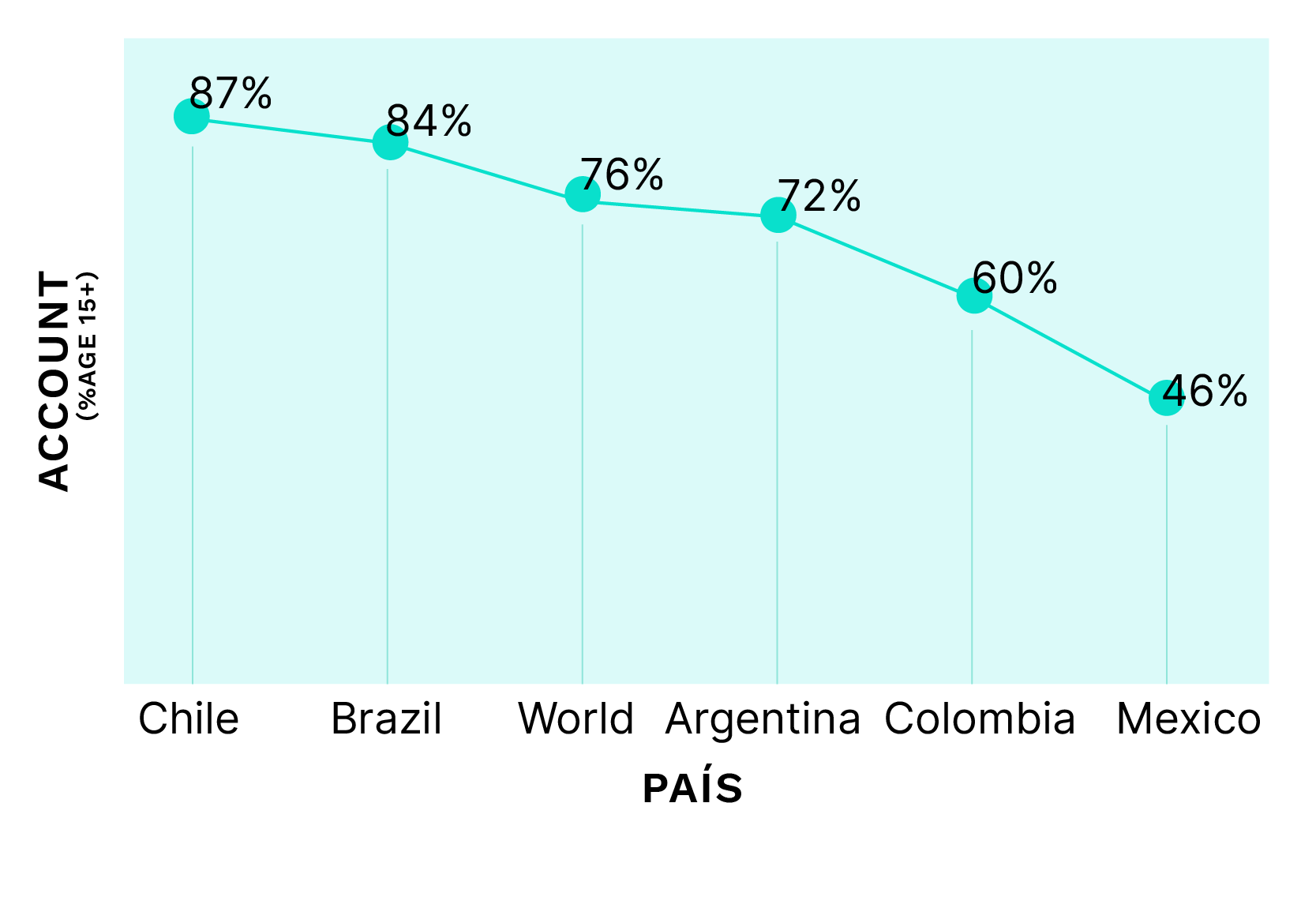

De acuerdo con información del Banco Mundial en The Global Findex en 2022, tan solo el 46% de la población mayor de 15 años tenía acceso a una cuenta bancaria. En comparación, a nivel mundial, un promedio del 76% de la población tiene acceso a cuentas bancarias.

Además, los principales retos que tiene México en lo relacionado con incrementar la inclusión financiera en México tienen que ver con:

- Falta de Educación Financiera: la mayoría de las personas en México no tienen las habilidades necesarias para tomar decisiones financieras informadas.

- Desigualdad económica: Las personas con bajos ingresos tienen menos acceso a los servicios financieros, ya que estos suelen ser más costosos.

- Informalidad: El empleo informal es otro factor que limita la inclusión financiera. Las personas que trabajan en la informalidad suelen tener menos acceso a los servicios financieros, ya que estos suelen requerir documentación que puede ser difícil de obtener en el sector informal.

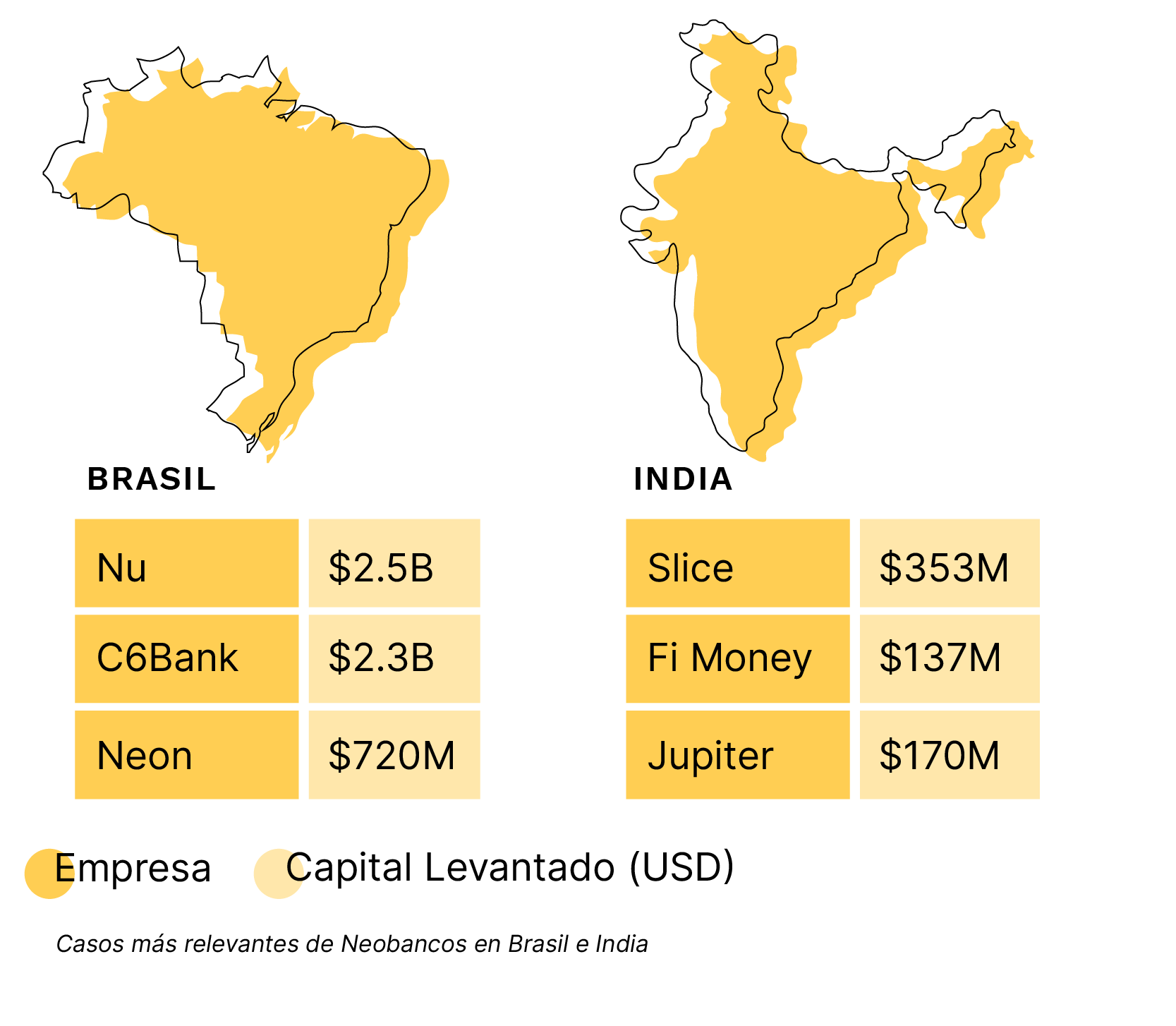

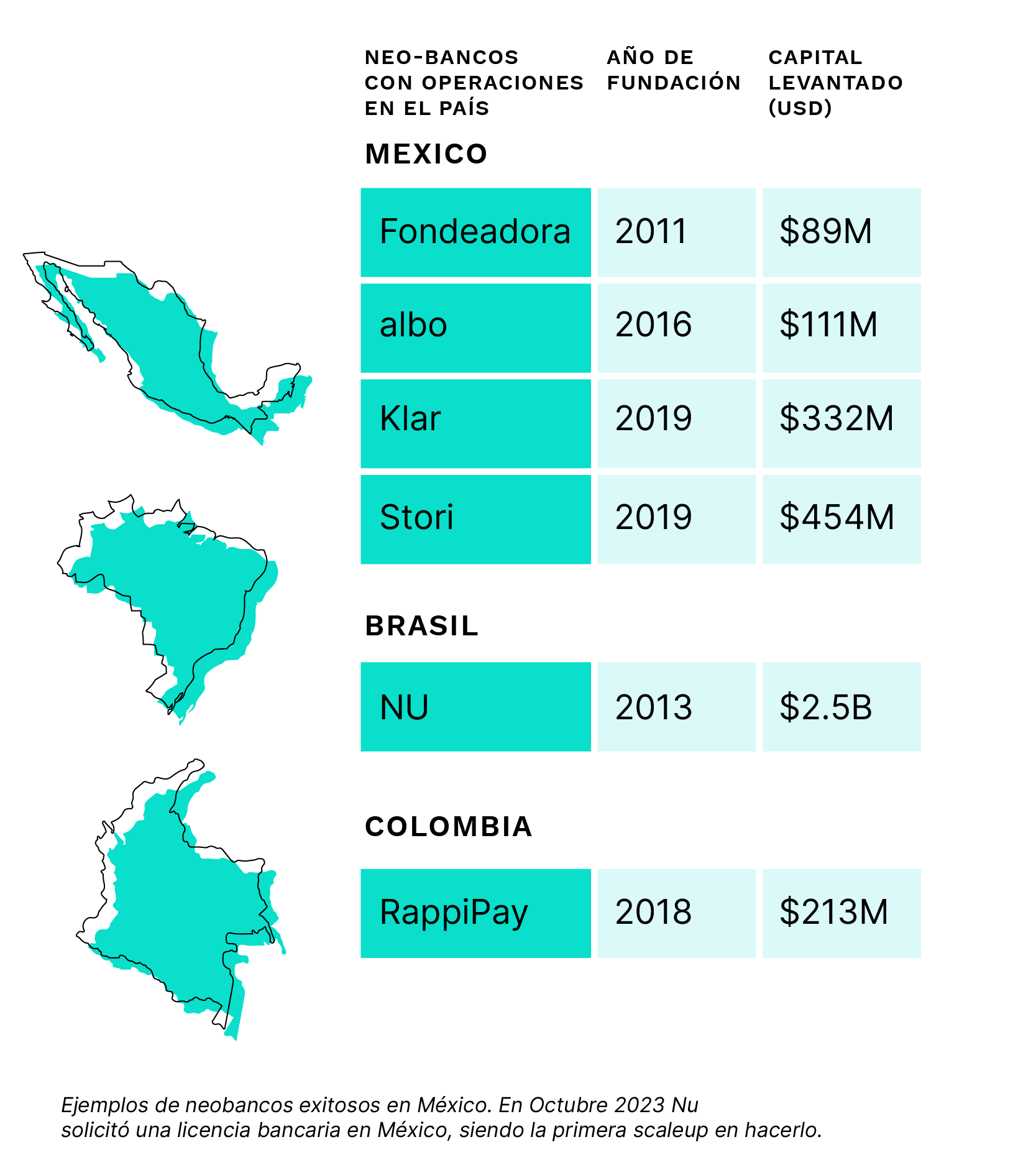

Cabe resaltar que en México existe interés de los emprendedores por cerrar la brecha de acceso a servicios financieros. De los 8 unicornios que existen en México, 5 pertenecen al sector FinTech. Igualmente, durante el primer cuarto del 2023, el 67% del capital levantado en la región fue por los emprendimientos FinTech.

En este sentido, y dentro del ecosistema fintech, los bancos digitales pueden generar un impacto positivo al proveer elementos y soluciones concretas al problema de inclusión financiera derivado a su capacidad de implementar soluciones escalables y de alto impacto, como:

- Dar acceso a servicios financieros a segmentos de la población que tradicionalmente han estado excluidos del sistema bancario. Esto incluye a las personas no bancarizadas o sub-bancarizadas, en áreas rurales o de bajos ingresos.

- Proveer educación financiera a través de plataformas y aplicaciones escalables que incluyen herramientas didácticas. Esto ayuda a las personas a comprender mejor cómo gestionar sus finanzas, presupuestar y ahorrar.

- Prestar servicios financieros más accesibles mediante el uso de tecnologías avanzadas de inteligencia artificial, evaluación crediticia, sustituyendo procesos e infraestructura innecesaria.

- Ofrecer servicios a personas y pequeñas empresas que tradicionalmente han tenido dificultades para acceder a servicios financieros bancarios.

Por otro lado, el sistema bancario tradicional se encuentra en un momento coyuntural derivado de los cambios en los comportamientos de los usuarios de los servicios financieros. De esta forma, los neobancos son la opción cuando recordamos algunos factores que limitan a los bancos tradicionales a llegar a sectores de la población no bancarizados:

- Su dependencia a infraestructura física para poder prestar algunos servicios, como por ejemplo sucursales y banqueros.

- Costos normalmente altos cuyo destino es el mantenimiento de procesos operativos

- Desconfianza en el sector bancario derivado de la percepción de que los bancos son inaccesibles y falta de transparencia

- Barreras culturales y lingüísticas, pueden generar una barrera derivada a que ciertos usuarios se sientan ajenos o intimidados

Es por eso que los neobancos cuentan con elementos que pueden ser catalizadores en cuanto inclusión financiera se refiere, esto derivado de los beneficios previamente señalados y también derivado a los efectos positivos que han causado en países cuya problemática es similar a la de México.

Si consideramos que 96.5% de la población en México dispone de un teléfono celular móvil y 93 millones de personas cuentan con acceso a Internet, no habría razón por las cuales el acceso al sistema financiero sea un objetivo inalcanzable.

Momento clave

La importancia de tener más jugadores financieros digitales, en especial bancos digitales, radica en que fomenta la competencia en el sector. Esto se traduce en beneficios para los clientes, quienes tienen acceso a una mayor variedad de productos y servicios financieros, así como a mejores precios y condiciones.

Por ello, la importancia de dos actores más: el legislador y el regulador, pues desempeñan un papel fundamental en la creación y ejecución de políticas y regulaciones para garantizar un ambiente equitativo y seguro para los neobancos.

El legislador y regulador, de manera coordinada, deben estar dispuestos a adaptarse a medida que la tecnología y el mercado evolucionan, lo que implica una regulación flexible y proactiva que permita una evolución continua de empresas que prestan servicios financieros digitales.

Con el respaldo de regulaciones adecuadas, una competencia sana y un enfoque en el desarrollo de educación financiera, los neobancos tienen el potencial de incrementar el número de personas con acceso a servicios financieros y, derivado de ello, contribuir al crecimiento económico y la prosperidad del país.

Es así como los emprendedores con un enfoque financiero, tienen la posibilidad de impactar de manera positiva la salud financiera de millones de mexicanos, creando mejores futuros para ellos y a su vez acceder a mercados que difícilmente podrían ser accedidos por medios tradicionales y están desempeñando un papel crucial en la transformación del sector financiero y en la lucha por una mayor inclusión financiera.

Por lo anterior es importante seguir colaborando en el desarrollo del sector.

Sobre Álvaro Vértiz:

Álvaro Vértiz, Socio de Dentons Global Advisors y ex alto directivo en BlackRock, Prudential y GE Capital, es un consumado experto en derecho y estrategia de negocios. Posee una maestría de Northwestern University y ha complementado su formación con estudios en Harvard y NYU. Además, destacó al liderar el grupo de Inversión Sostenible del Pacto Mundial de las Naciones Unidas. También desempeña un papel activo como Mentor Endeavor y profesor en la Universidad Panamericana. Además ha contribuido significativamente como autor de artículos financieros, centrados en cuestiones de inclusión y educación financiera.